こんにちは!Masaです。

今回は株式会社マクアケの企業分析をしていきます!

- 株式会社マクアケの業績がわかる

- 企業分析のやり方の参考にできる

※この記事の分析は素人目線の分析のため、参考程度で読んでいただけると幸いです。

![]()

株式会社マクアケの概要

株式会社マクアケ(4479)は、クラウドファンディングサービスMakuakeを提供する企業です。

元々はサイバーエージェントの新規事業としてスタートした会社です。

Makuakeのサービス開始は2013年8月、2017年10月に現在の社名である株式会社マクアケに変更し、2019年12月11日に東証マザーズに上場しています。

今回なぜマクアケの企業分析をするかというと、現在株価が1,416円(2022/11/15)と上場来最安値圏で推移しており、上場来最高値が13,800円付近だったことを考えるとチャンスではないかと感じたからです。

時価総額は177億円と比較的小さいです。

今回の企業分析で株価の低迷を探っていきます!

![]()

事業内容・ビジネスモデル

マクアケの事業内容はクラウドファンディングサービス事業一本です。

つまり売上高は以下の式で表すことができます。

売上高 = GMV(応援購入総額) × テイクレート

GMVである応援購入総額はECサイトでいう流通総額、テイクレートは簡単に言うと手数料率ですMakuakeでクラファンを掲載する人が購入金額の一定割合をマクアケに支払うことにより、売上高をあげています。(この他にも広告費などがあると思いますが、メインではないため後ほど触れます)

このビジネスモデルを頭に入れて、次の業績推移を見ていきましょう。

![]()

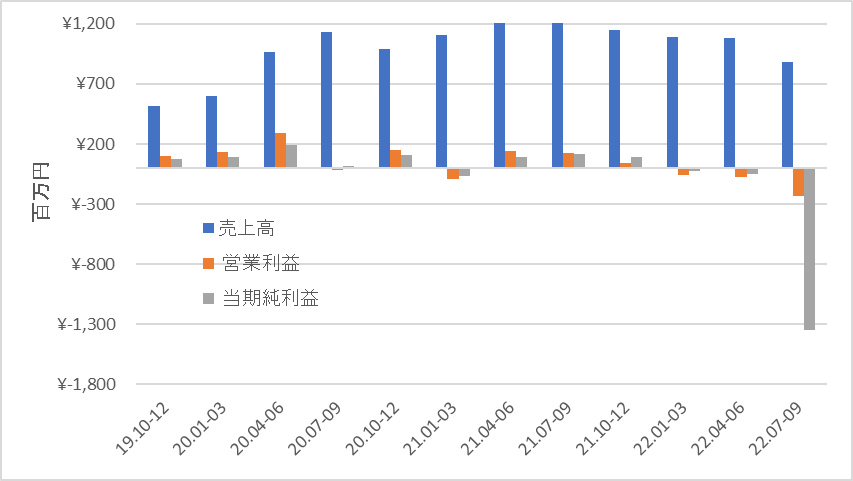

業績推移

株式会社マクアケは上場が2019年12月で開示期間が短いため、4半期ごとの推移で見ていきます。

まず最初に目につくのが最新決算の当期純利益のマイナス額ですが、決算資料に以下の理由が書いてありました。

将来のキャッシュフローと主要固定辛酸の帳簿評価額および残存耐用年数などを比較検討した結果、減損損失1,009百万円を計上し、当期純損失が△1,347百万円で着地

2022年9月期決算説明資料より

詳しくは「固定資産の減損に係る会計基準」に基づき、ソフトウェアを中心とした固定資産の減損損失とのことです。

つまり一時的な損失であり、構造的に大幅な赤字を継続的に出すわけではなさそうです。

上記のグラフを見てみると、売上高が約2年間伸びておらず、ここ1年は下落傾向になります。

![]()

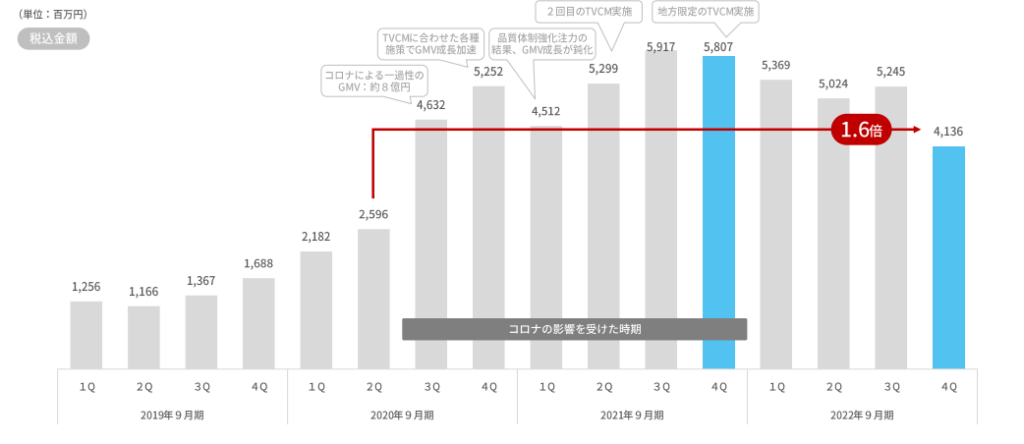

マクアケの売上高はおおまかには以下の式で算出できます。

売上高 = GMV(応援購入総額) × テイクレート

GMVについては2022年9月期決算資料にグラフがあるのでそちらをお借りします。

当然ながら売上高の推移と同じような形になっていることがわかります。

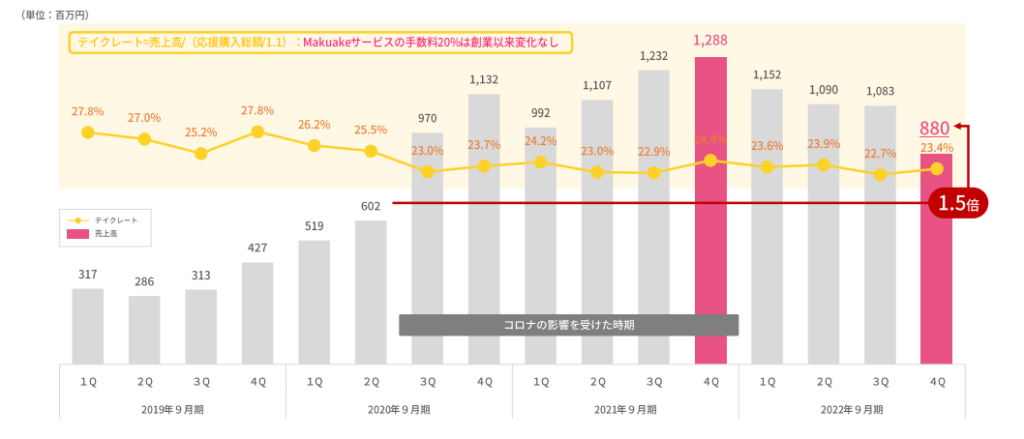

次にテイクレートも同じ決算資料からお借りします。

テイクレートは2年半ほどは23%前後を維持していますが、4年前は28%付近ですので改善の余地がありそうです。

ちなみにMakuakeのサービス手数料は創業以来20%を維持しているらしいので、5%ほどの下落は要因はサービス手数料以外の部分による下落となります。

また、アクセスUU(四半期ごと)も1年前から減少傾向、掲載開始数も現状維持のため、なかなか売上がが上昇する見込みがないと考えてしまいます。

![]()

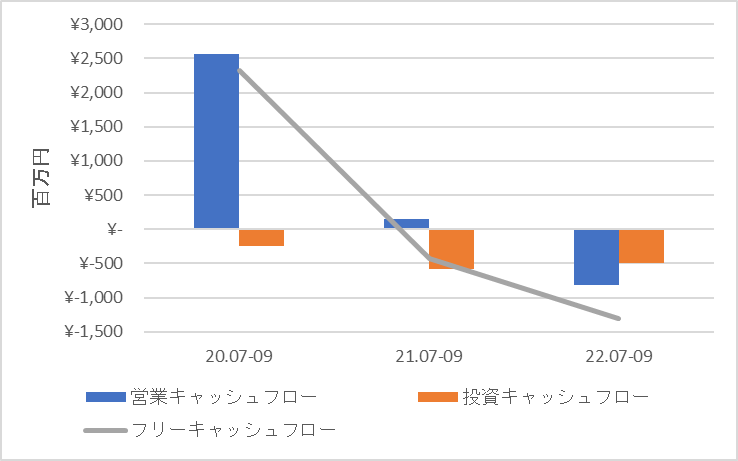

財務状況・キャッシュフロー

最新の決算資料には財務状況に関する記載がないため、決算短信から数字を抽出しました。

フリーキャッシュフローもここ2年はマイナスとなっています。

ただ、財務状況はあまり悪くなく、自己資本比率は67% と安全性はあまり問題ないでしょう。

![]()

業績見通し

まず短期(2023年9月期)の業績見通しを見てみましょう。

・GMV(応援購入総額):18,000百万円(FY22:19,776百万円)

・売上高:3,840百万円(FY22:4,206百万円)

・営業利益:△880百万円(FY22:△324百万円)

数字には軒並み下落予想となっています。

テイクレートもFY22とほぼ変化なしです。

FY23の成長における最重要指標として、実行者及びサポーターのリピート指標を重視していると記載しています。

実際、リピート実行者による掲載開始数は鈍化しながらも伸びています。

中期経営計画については最新の決算で見直しに言及しています。

中期経営計画ではGMV800億円を目指していましたが、直近の業績を踏まえて上昇要因がないこと、足元の外部環境の不透明感から見直し作業を進めているとのことです。

個人的にはリピータも大事ですが、新規顧客獲得の増加も同じぐらい大事であり、そこの施策などの言及がかなり少ないのが気になりました。

一方、リピーターの推移は他の数字より良いため、そこを強調せざるを得ない感があります。

![]()

競合・参入障壁

参入障壁については最新の決算では言及がありません。

ただ、高くないことは確かです。

矢野経済研究所の調査から、国内クラウドファンディングの新規プロジェクト支援額は約180,000百万円付近で推移していることがわかります。

この調査に当てはめると、Makuakeは市場の約1割のシェアを持っていることがわかります。

それでは競合はどこになるのでしょうか

以下に主な競合サービスをまとめていました。

- CAMPFIRE(株式会社CAMPFIRE)

- READYFOR (READYFOR株式会社)

- BOOSTER(株式会社CAMPFIRE、株式会社パルコ)

特にユーザ数が多いのがCAMPFIREですが、株式会社CAMPFIREは上場していないので、細かい情報はわかりません。

ただ、決算公告やサイトからわかる数字もあるので、見ていきましょう。

以下に数字をまとめます。(ただ、グラフからの読み取りもあるため、正確ではありません。)

![]()

- 2022年6月のプロジェクト発生件数:約830件(四半期換算:3,300件)

- 2022年6月の支援金額:約10億円(四半期換算:30億円)

- 2021年12月31日現在

- 資産合計:5,204百万円

- 負債合計:3,308百万円

- 純資産合計:1,895百万円

- 純利益:△20億円

支援金額であるGMVはMakuakeと同等程度だと考えられます。

売上高の公表はなく、テイクレートはわかりません。

財務に関しては負債の割合が大きいですが、上場していないので比較するのは難しいでしょう。

2017年末から純利益が黒字なったことはなく、こちらも赤字を掘ってもユーザの獲得を狙っている段階であることがわかります。

あまり納得できる情報がないため比較が難しいですが、どちらも利益を出せている状態でないことがわかり、この2社よりもユーザの獲得が出来ていないクラウドファンディングサービスも大きく変わらないだろうと考えられます。

![]()

まとめ

今回は株式会社マクアケの業績を見てきました。

社会的な要因や一時期のクラウドファンディングブームの静まりなど外部要因によって企業として難しい状況だとわかりました。

株価としては現在下げ止まっているので、もしポジティブな情報や決算がでれば一時的に上がる可能性はあります。

ポジションとして持つのは、、、って感じですが、注目はしていきたいですね。

![]()

コメント