こんにちは!Masaです。

本日は上場以来株価が下落中のココナラの企業分析をまとめます!

- ココナラ(4176)の業績がわかる

- 企業分析のやり方の参考にできる

※この記事の分析は素人目線の分析のため、参考程度で読んでいただけると幸いです。

株式会社ココナラの概要

ココナラ(4176)は2012年設立のWebサービスの開発・運営事業を行う会社です。

株式は2021年3月に上場しており、現在は東証グロース市場で上場しています。

時価総額は10/17時点で113億円と比較的小さいスタートアップです。

ココナラは上場初値が2,599円を付けましたが、現在(10/17日現在)490円ほどで推移しています。

”スキルを売るならココナラ”のキャッチコピーでCM等でもよく見かけるので知名度はそれなりに有ると思いますが、知名度に反比例してなぜ株価は下げ続けているのでしょうか。

分析していきます!

事業内容

ココナラの事業は大きく分けて以下の3つとなります。

- coconala

- coconala Bussiness

- cocolana 法律相談

“cocnala”と”coconala Bussiness”の違いとしては

- cocnala:EC型のスキルマーケットプレイス

- coconala Bussiness:ビジネス目的の購入に特化したサービス

coconala Bussinessに関しては、cocnalaで行われるような小さなビジネス(イラスト作成や小規模なサイト作成など)では難しいような大きいプロジェクトを提供するサービスだと考えればよいかと思います。

そのため、プロジェクト管理機能やコンシェルジュサービス等が利用できます。

ビジネスモデル

決算説明資料から収入源は以下の2つであることがわかります。

- 取引におけるココナラが仲介する手数料

- ココナラ内の広告

ココナラは流通高をKPIの1つとしています。

流通高から得る手数料がココナラの営業収益となるからです。

そのため、ビジネスモデルとしては以下が成り立ちます。

営業収益 = 流通高 × テイクレート

テイクレートとは流通高からココナラが得られる収益率のことです。

2022年8月通期決算ではテイクレートが27.3%だと公表しており、この数字はわずかですが改善し続けています。

テイクレートを改善させていくために広告を導入したりしているのがかわります

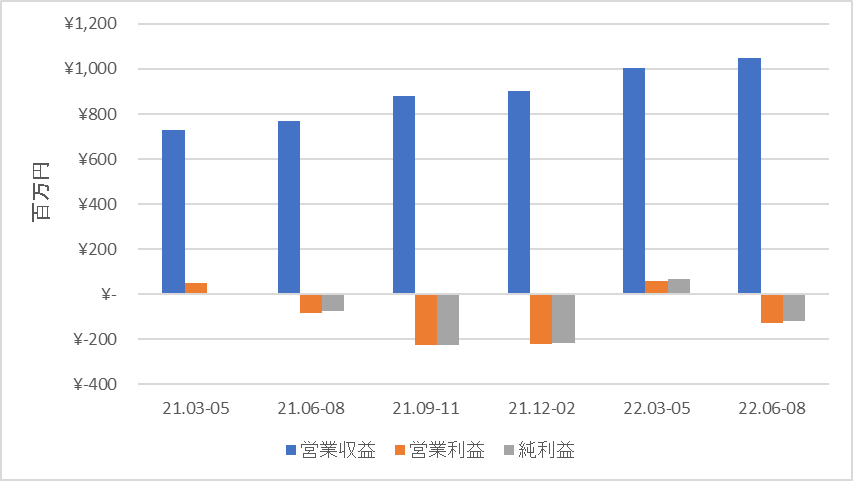

業績推移(4半期決算)

ココナラは上場が2021年なので発表されている決算資料が多くありません。

そのため、4半期ごとの短いスパンで見てみましょう。

※上記グラフは2022年8月期 2Qから連結財務諸表を作成しているため単純比較はできないですが、ある程度の傾向はあっていましたので参考程度に見てください。

営業収益は順調に右肩上がりで増えていることがわかります。

2021年8月期と2022年8月期で比較するとYoY+40%となっています。

また、FY22 3Q時点での業績予想は以下のとおりでした。

- 営業収益:3,820百万円

- 営業利益:-580百万円

どちらも予想をわずかに上回る結果となりました。

また営業利益に関しては、広告費(特にTVCM)を削ればすぐにでも黒字になります。

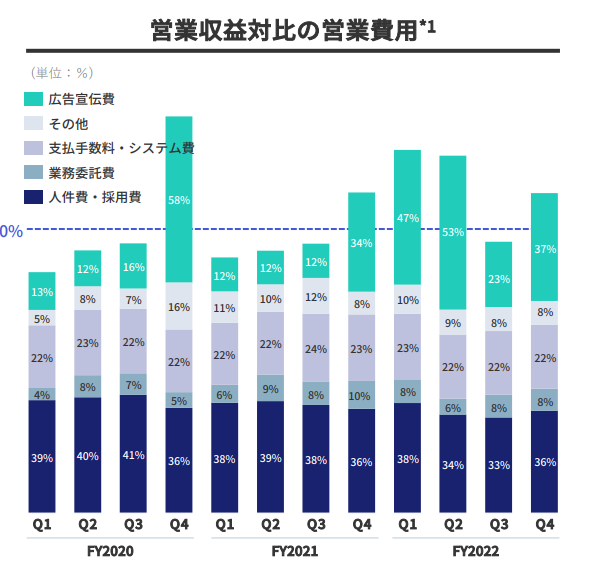

以下、ココナラの決算資料から抜粋したものです。

まずは広告費をかけて利用者増を増やす戦略をとっていることがわかります。

営業利益黒字を目指す時期については今回の決算説明では明言していませんが、短期では赤字を踏むことも辞さないスタイル、中期では強固な黒字体質を早期に構築と言っています。

財務状態

スタートアップで気にしているのは企業体力です。

以下、決算説明資料から一部抜粋した簡易的なBSです。

現預金が積みあがっている点、借入金が少ない点で健全な財務基盤であることがわかります。

キャッシュフローも見たかったですが、公になっている資料が少ないため割愛します。

![]()

業績見通し

前述の通り、中期的には強固な黒字体質を早期に構築と言っています。

具体的な数字目標を見てみましょう

FY23の業績見通しは以下の通りです。

- 流通高:15,900百万円(FY22:12,718百万円)

- 営業収益:4,800百万円(FY22:3,837百万円)

- 営業利益:-700百万円(FY22:-522百万円)

流通高、営業収益の伸びはYoYで+25%と少し鈍化します。

テイクレートは30%と改善する予定です。

また長期目標として以下の数字をあげています。

- 流通高1,000億円

- 営業利益率30%

営業利益率30%に関しては、難しくないと考えています。

理由としてはココナラがマーケットプレイス型のプラットフォームであることや広告費を削減すれば営業利益30%水準に近づくことも可能なためです。

流通高1.000億円に関しては、2020年時点での個人中小企業間オンライン完結型サービスEC市場規模が1,000億円(決算資料より)を意識した数字なんでしょうか。

これは潜在市場規模の0.6%らしいです

昨今の副業推進の流れがより加速すれば比例して流通高は伸びていくと考えられますが、1,000億円という数字についてわかりません。

競合・参入障壁

ココナラの決算説明では参入障壁の考え方について以下のように説明しています。

- 10年以上の運用実績により、出品数とレビュー数が圧倒的に多い

- 購入者は出品数が多いところで買う傾向があり、手数料無料といった施策をされても効果は薄いと期待される

- 出品者は他のプラットフォームにレビューを移行できないため、新しいプラットフォームに移る理由に乏しい可能性がある

- 英語環境で利用できる日本人は限られるため、海外の競合サービスをそのままそのまま使いにくい可能性がある

- サービスの品質には文化的な影響もあると考えれら、日本人が海外のサービスを同じように買わない可能性がある。

オンラインプラットフォームというのは新規参入が比較的簡単な分野です。

製造業や自動車産業のような特別な技術、大規模な工場が不要だからです。

そのため競合の参入にはよりアンテナを立てておく必要があります。

ココナラの競合を探してみましたが、現時点では認知度が高い競合相手はいないように思えます。

さすがTVCMをバンバン打ち出してるだけあって、認知度はすごいです。

いくつか競合他社をあげるとすると

- CrowdWorks

- ランサーズ

- Bizseek

- Craudia

- スキルクラウド

- SKIMA

- WorkAny

クラウドソーシングはココナラと反対で、クライアント側が仕事を掲載します。

その点ココナラに似ているサービスはスキルクラウドやSKIMAではないでしょうか。

またcoconala Bussinessの競合として、法人案件がメインであるWorkAnyなども注目かと思います。

今後の株価

最後に今後の株価について考えてみましょう。

同業他社と比較するとランサーズが同じような売上高、営業利益であり、時価総額は1/3ほどです。

一方、クラウドワークスは売上がココナラの約2倍、営業利益もプラスで時価総額も2倍以上です。

実際はクラウドワークスの企業分析などもしなければわかりませんが、同等の時価総額になる可能性はあると考えています。

2022年8月期決算発表後、株価は+7%となりました。

理由は今期も大幅な売上高増を見込むため、市場が反応したらしいです。

いままで下落していた株価ですがここで反転の可能性もあります。

決して安定した銘柄ではありませんが、注視していきたいですね!

まとめ

今回は株式会社ココナラの企業分析を行いました。

上場してまだ2年たっていないスタートアップ企業ですが、営業収益はYoYで大きな伸びを見せています。

営業利益に関しても。TVCMをやめればすぐにプラスになるような状態です。

決して参入が難しい業界ではありませんが、TVCMの効果で認知度が高いため、ユーザは今後も伸びると思われます

時価総額も100億円ちょっとと小さく5万円以内で買えるため、保有してみるのも有りかと思いました。

決算を読み方を勉強するにはおすすめの1冊です!

コメント